iDeCoとNISAは「どちらが優れているか」の話ではない

「iDeCoとNISAはどっちがいいの?」という質問をよく耳にします。しかし、これは「どちらが優れているか」という問いではありません。それぞれ目的も仕組みも異なる制度で、多くの場合は両方を組み合わせて使うのが正解です。

iDeCoは老後の資産をつくるための「ロック型」の制度、NISAは運用益を非課税にしながらいつでも引き出せる「フレキシブル型」の制度——こう理解するとわかりやすくなります。

この記事では、2つの制度の違いをデータとともに整理し、60代以降の方が活用するための判断基準を解説します。

iDeCoもNISAも、運用成績によっては損失が生じる可能性があります。本記事は情報提供を目的としており、特定の金融商品への投資を勧めるものではありません。実際の運用方法については、ファイナンシャルプランナーや金融機関にご相談ください。

iDeCoとNISAの違いを一覧で比較

まず全体像を把握するため、2つの制度を比較した表を見てみましょう。

| 比較項目 | iDeCo | NISA(2024年〜) |

|---|---|---|

| 正式名称 | 個人型確定拠出年金 | 少額投資非課税制度 |

| 目的 | 老後の年金を自分で積み立てる | 投資の利益を非課税にする |

| 非課税の範囲 | 拠出・運用・受取(税優遇) | 運用益のみ |

| 拠出額の所得控除 | あり(全額) | なし |

| 年間拠出上限 | 14.4万〜81.6万円(属性による) | 360万円 |

| 生涯投資枠 | なし | 1,800万円 |

| 引き出し | 原則60歳まで不可 | いつでも可能 |

| 損益通算 | 不可 | 不可 |

| 非課税期間 | 無期限 | 無期限 |

| 口座開設先 | 証券会社・銀行・保険会社 | 証券会社・銀行 |

この表からわかる最大の違いは「引き出せるかどうか」と「所得控除があるかどうか」の2点です。

2024年1月から始まった新NISAでは、年間投資枠が最大360万円(つみたて投資枠120万円+成長投資枠240万円)に拡大されました。また、売却した分の投資枠は翌年に復活するため、実質的に生涯1,800万円の枠を繰り返し使えます。旧NISAとの最大の違いは「非課税期間が無期限」になった点です。

iDeCoとは何か

iDeCoの基本的な仕組み

iDeCo(イデコ)は、正式名称「個人型確定拠出年金」です。毎月一定額を拠出し、自分で選んだ投資信託や定期預金で運用して老後に受け取る、公的年金を補う私的年金制度です。

2001年に始まり、2017年の改正で加入対象が大幅に拡大されました。現在は自営業者・会社員・公務員・専業主婦(夫)など、ほぼすべての現役世代(20歳以上65歳未満)が加入できます。

iDeCoの最大のメリット:3つの税優遇

iDeCoには、他の投資制度にはない3段階の税優遇があります。

①拠出時:全額が所得控除になる

毎月の掛け金が全額、所得控除の対象になります。課税所得が年300万円の方が毎月2万円(年24万円)を拠出した場合、所得税5%+住民税10%で年間約3.6万円の節税になります。課税所得が高い方ほど節税効果が大きくなります。

②運用中:運用益が非課税

通常の投資では運用益に20.315%の税金がかかります。iDeCoでは運用している間は非課税で複利効果が最大限に活きます。

③受取時:控除が使える

60歳以降に受け取る際、一時金で受け取ると「退職所得控除」が、分割(年金)で受け取ると「公的年金等控除」が適用されます。ただし、会社の退職金とiDeCoの一時金を同じ年に受け取ると、退職所得控除の計算が複雑になるため注意が必要です。

iDeCoの月々の拠出上限額

拠出できる月額は、加入者の属性によって異なります。

| 加入者の区分 | 月額上限 | 年額上限 |

|---|---|---|

| 自営業者(国民年金第1号) | 6.8万円 | 81.6万円 |

| 会社員(企業年金なし) | 2.3万円 | 27.6万円 |

| 会社員(企業型DCのみ) | 2.0万円 | 24.0万円 |

| 会社員(DBあり) | 1.2万円 | 14.4万円 |

| 公務員 | 1.2万円 | 14.4万円 |

| 専業主婦(夫)・第3号被保険者 | 2.3万円 | 27.6万円 |

会社員で企業型DCがない場合、月額2.3万円が上限です。

iDeCoの注意点:原則60歳まで引き出せない

iDeCoの最大のデメリットは「原則として60歳になるまで引き出せない」ことです。英語圏の専門家の間では、この特性を「強制貯蓄(forced savings)」として肯定的に評価する声もあります。老後資産を自分の手の届かない場所に置くことで、使い込みを防ぐ設計という見方です。

ただし、日本語で書かれた資料ではデメリットとして語られることが多い点です。急にお金が必要になっても引き出せないリスクは、実際の生活設計において重要な考慮事項です。

また、受給を開始できる年齢は「加入した月数に応じて決まる」という点も注意が必要です。

| iDeCoへの加入期間 | 受給開始可能年齢 |

|---|---|

| 10年以上 | 60歳から |

| 8年以上〜10年未満 | 61歳から |

| 6年以上〜8年未満 | 62歳から |

| 4年以上〜6年未満 | 63歳から |

| 2年以上〜4年未満 | 64歳から |

| 1ヶ月以上〜2年未満 | 65歳から |

60歳で受給開始するには10年以上の加入期間が必要です。50歳から加入した場合、60歳では受け取れず、62歳以降になります。60代になってからiDeCoを始める方は、この受給開始年齢の制約をしっかり確認してください。

例:60歳で初めてiDeCoに加入した場合は、加入から5年後の65歳から受給開始できます。受給を始めなければ最長75歳まで積み立てを継続できます(2022年改正)。

NISAとは何か(2024年新NISA)

NISAの基本的な仕組み

NISA(ニーサ)は、正式名称「少額投資非課税制度」です。証券口座で株式や投資信託を購入し、その運用益(配当・値上がり益)に税金がかからない制度です。2014年にスタートし、2024年から大幅に改善された「新NISA」になりました。

英語圏では、NISAは英国の「ISA(Individual Savings Account)」をモデルにしていることがよく知られています。実際、「NISA」の名称も「Nippon Individual Savings Account」の略称を意識したものです。ただし、2024年改正以降のNISAは、英国ISAよりも生涯投資枠が明確で設計が洗練されているという評価もあります(RetireJapan他)。

2024年新NISAの4つのポイント

①年間360万円まで投資できる

「つみたて投資枠」で年120万円、「成長投資枠」で年240万円、合計360万円まで毎年投資できます。

②生涯1,800万円まで

生涯を通じた投資上限は1,800万円です(成長投資枠は1,200万円まで)。

③いつでも引き出せる

iDeCoと違い、いつでも自由に売却・引き出しができます。これがNISAの最大の強みです。

④売却した分の枠は翌年以降に復活する

1,800万円分を使い切った後でも、売却した翌年にその分の枠が復活します。長期的に使い続けられます。

NISAで投資できるもの

| 投資枠 | 投資できるもの |

|---|---|

| つみたて投資枠 | 金融庁が認定した長期・積立・分散投資向け投資信託・ETF |

| 成長投資枠 | 上場株式・投資信託・ETF(一部除く) |

注意点として、NISAで生じた損失は、他の口座の利益と相殺(損益通算)できません。また、iDeCoのような所得控除はありません。

60代からどう使い分けるか

「iDeCoかNISAか」ではなく「どう組み合わせるか」

英語圏の在日外国人向けファイナンスサイト(RetireJapan、Japan Handbook)では、iDeCoとNISAを相互補完的な制度として解説しています。シニア向けには、次のような「組み合わせ戦略」が推奨されています。

iDeCoは「節税効果を最大化する現役期間の武器」として使う

iDeCoの所得控除の恩恵は、課税所得が高い現役期間に最も大きくなります。定年後は収入が減り、課税所得も下がるため、節税効果が薄れます。このため、現役のうちにiDeCoに最大限拠出し、60代での受取方法(一時金か年金か)を事前に設計しておくことが重要です。

NISAは「老後の流動性資産」として使う

60歳〜65歳の「退職後・年金受給前」の期間は、収入が途切れがちです。英語圏ではこの期間を「収入ギャップ(income bridge)」と呼び、この期間をカバーする手段としてNISAを活用することが推奨されています。いつでも引き出せるNISAを現金に近い流動性ある資産として位置づけることで、急な出費にも対応できます。

60代・70代のケース別活用例

ケース1:60歳で定年退職した場合

iDeCoで積み立てた資産の受取方法を、退職金のタイミングに合わせて設計します。退職金が多い方は、退職所得控除の使い方に注意が必要です。同じ年に退職金とiDeCoの一時金を受け取ると、退職所得控除を一部しか使えない場合があります。

一般的に、退職金の翌年以降にiDeCo一時金を受け取ると退職所得控除が別々に使えますが、制度は複雑です。必ず税理士やファイナンシャルプランナーにご相談ください(国税庁「退職所得の源泉徴収票」)。

ケース2:65歳以降も働いている場合

2027年施行予定(政府提案)の改正では、iDeCoの加入可能年齢が現行の「65歳未満」から「70歳未満」に引き上げられる予定です(Mercer Japan 2024)。実現すれば、65歳を過ぎても働いている方はiDeCoを継続して拠出できるようになります。

ケース3:すでに60代でiDeCoを始める場合

前述のとおり、加入期間によって受給開始可能年齢が変わります。65歳で加入すると70歳から受給開始できます。その間の5年間は、NISAを生活費の補充に活用するという組み合わせが考えられます。

資産配分の考え方

老後の資産運用では、「守りながら増やす」が基本方針です。

| 資産の役割 | おすすめの使い方 | 制度 |

|---|---|---|

| 生活防衛資金(半年〜1年分) | 引き出しできる現金 | 普通・定期預金 |

| 中期的な流動性資産 | いつでも使えるNISAで運用 | NISA(つみたて投資枠) |

| 長期の老後資産 | 引き出し制限を逆手にとる | iDeCo |

一般的に、年齢が上がるほど株式の比率を下げ、債券や定期預金の比率を上げることが推奨されます。定年後は毎月の運用益よりも「必要なときに必要なお金を確保できること」が優先事項です。資産配分については専門家にご相談ください。

具体的なシミュレーション

iDeCoの節税効果シミュレーション

会社員(企業年金なし)が月2.3万円を拠出した場合の年間節税額の目安です。

| 課税所得 | 所得税率 | 年間節税額(概算) |

|---|---|---|

| 195万〜330万円 | 10% | 約6.9万円 |

| 330万〜695万円 | 20% | 約13.8万円 |

| 695万〜900万円 | 23% | 約15.9万円 |

| 900万〜1800万円 | 33% | 約22.8万円 |

※住民税10%を含む概算。復興特別所得税は除いています。

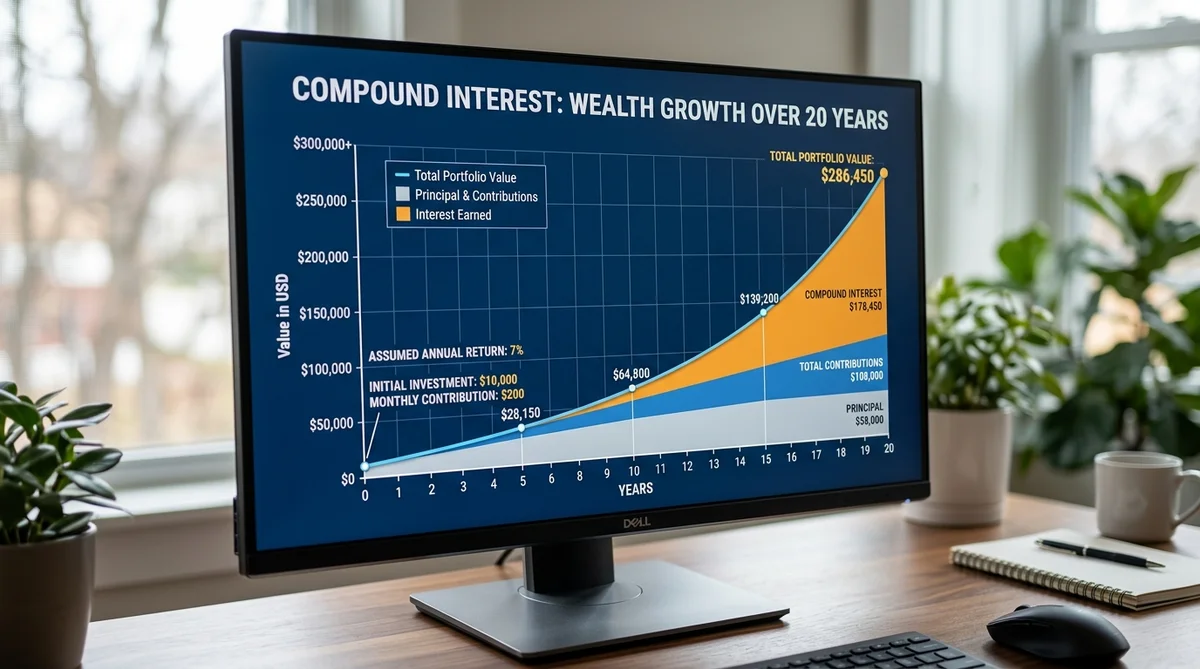

NISAでのつみたてシミュレーション

月5万円を年利3%で20年間積み立てた場合(複利計算):

- 積立元本:5万円 × 240ヶ月 = 1,200万円

- 運用益(課税口座):約418万円(うち約85万円が税金)

- 運用益(NISA):約418万円(非課税)

NISAなら約85万円の節税になります。長期・積立・分散投資ほどNISAの恩恵が大きくなります。

上記の数字は利回り3%で運用が継続した場合の計算例です。実際の投資は市場環境によって変動し、損失が生じる可能性もあります。

海外の類似制度との比較

英国ISAとNISAの違い

NISAは英国の「ISA(Individual Savings Account)」を参考にして設計されました。英語版Wikipediaや RetireJapan等の英語媒体では、この類似性がよく解説されています。

| 比較項目 | 英国ISA | 日本NISA(2024年〜) |

|---|---|---|

| 年間拠出上限 | £20,000(約380万円) | 360万円 |

| 生涯上限 | なし | 1,800万円(明確) |

| 現金預金 | 可能 | 不可 |

| 非課税期間 | 無期限 | 無期限 |

日本のNISAは「生涯上限が明確」という点で、英国ISAより設計が整理されているとも言われています。

米国401kとiDeCoの比較

iDeCoは米国の「401(k)」に最も近い制度です。どちらも税引前拠出で、引き出し制限があり、老後のための資産積立制度です。

| 比較項目 | 米国401(k) | 日本iDeCo |

|---|---|---|

| 雇用主による拠出 | あり(マッチング) | なし(個人型は個人のみ) |

| 年間上限(2024年) | $23,000(約345万円) | 最大81.6万円 |

| 引き出し制限 | 原則59.5歳まで課税+ペナルティ | 原則60歳以降 |

日本のiDeCoは拠出上限が401(k)の約1/4と少ないため、「老後資産の全てをiDeCoに頼る設計は難しく、NISAと組み合わせる必要がある」という英語圏の分析が多く見られます(RetireJapan、Tycon Capitalなど)。

よくある質問

Q. iDeCoとNISAは同時に使えますか?

両方同時に利用できます。証券会社でそれぞれ口座を開設することになります。iDeCoは「節税しながら老後のための積立」、NISAは「税引後のお金をいつでも引き出せる形で運用」と役割を分けて使うのが一般的です。

Q. 60代でiDeCoを今から始めることはできますか?

2022年の改正で加入年齢が「60歳未満」から「65歳未満」に引き上げられました。また2027年施行予定の改正で「70歳未満」になる可能性があります。ただし、加入期間によって受給開始可能年齢が変わります。60歳から加入した場合、受給開始は65歳以降になります。

Q. iDeCoは途中でやめることができますか?

一度加入したiDeCoは途中解約はできません(特別な場合を除く)。ただし、「加入者資格喪失」という状態で積立をゼロにすることはできます(積み立てた資産は残る)。掛金を止めた場合も、口座管理手数料は引き続き発生します。

Q. NISAで損が出た場合は?

NISA口座で損失が出た場合、他の口座の利益と相殺(損益通算)ができません。また損失の繰越控除もできません。この点は一般の証券口座より不利です。長期投資のコア部分(インデックスファンド等)をNISAに入れるのが一般的な理由はここにあります。

Q. 専業主婦や無職の人もNISAは使えますか?

NISAは18歳以上であれば、職業や収入の有無に関係なく誰でも利用できます。ただし、NISAには所得控除はないため、課税所得がない方には節税効果はありません(運用益への非課税効果はあります)。

Q. iDeCoの受取方法はどう選べばいいですか?

「一時金(退職所得として受け取る)」か「年金(分割で受け取る)」か選べます。一般的に、退職金が少ない方や課税所得が高い方は一時金受取が有利になる場合があります。ただし、退職金との兼ね合いや公的年金の受給状況によって最適な選択は異なります。税理士やファイナンシャルプランナーへの相談をお勧めします。

まとめ:60代からのiDeCo・NISA活用の3原則

iDeCoとNISAは、どちらが「正解」という制度ではありません。自分の状況に合わせて組み合わせることが大切です。

60代以降の方に向けて、3つの原則を整理します。

- 現役期間はiDeCoで所得控除を最大活用 — 収入がある間のほうが節税効果が大きい

- NISAは「いつでも使えるお金」として運用 — 退職後の収入ギャップや急な出費に備える

- 受取方法は事前に設計する — iDeCoの一時金と退職金の受取タイミングは特に重要

老後のお金の全体設計については老後のお金の備え方で詳しく解説しています。また、年金の受け取り時期の選択については年金の繰下げ受給もあわせてご参照ください。

制度は改正が続いています。最新情報は必ず金融庁のiDeCo公式サイトや国税庁のNISA解説ページでご確認ください。

参考文献

- 金融庁「NISA制度の概要」2024年. https://www.fsa.go.jp/policy/nisa2/

- 国税庁「個人型確定拠出年金(iDeCo)に関する税務上の取扱いについて」. https://www.nta.go.jp/

- RetireJapan (2024). "NISA vs. iDeCo: Japan's Tax-free Investing Titans." https://www.retirejapan.com/blog/nisa-vs-j401k/

- Japan Handbook (2024). "NISA and iDeCo Guide: Tax-Advantaged Investment Accounts for Expats." https://japanhandbook.com/nisa-and-ideco-guide-tax-advantaged-investment-accounts-for-expats/

- Mercer Japan (2024). "Japan Updates Defined Contribution Pension Contribution Limits." https://www.mercer.com/en-us/insights/law-and-policy/japan-adapts-dc-pension-contribution-limits/

- Wikipedia EN. "Nippon individual savings account." https://en.wikipedia.org/wiki/Nippon_individual_savings_account

- Japan Securities Dealers Association (2024). "NISA: Japan's Tax Exemption Scheme." https://www.jsda.or.jp/en/activities/research-studies/html/2024nisa.html